Una de las novedades del año en lo que a pagos de tarjeta se refiere es la entra en vigor de la SCA (Strong Customer Authorization, o Autenticación Fuerte, o Reforzada, de Clientes si lo traducimos al español). Suena complicado, pero por hacer lo difícil rápido, y antes de explicarte qué es y como te afecta, un pequeño spoiler: en Frapp ya estamos preparados, así que no tienes que preocuparte.

De dónde sale la famosa SCA

La SCA es parte de la PSD2 (otro acrónimo, lo siento), que es la normativa europea que rige como se realizan los cobros y los pagos en Europa. PSD2 viene de Payment Service Directive, y el 2 de ser la versión 2. Esta versión de la normativa contiene muchas cosas técnicas del sector, pero incluye también novedades sobre la participación de terceros en las operaciones bancarias.

¿Terceros? Sí, empresas reguladas distintas a los bancos que dan servicios que antes solo daban los bancos y que esta normativa regula en muchos aspectos así como fuerza a los bancos a colaborar con ellas. ¿Un ejemplo? TPVs para cobrar online como Stripe o agregados financieros que acceden a tu información bancaria como pueda ser Fintonic. Hasta aquí todo genial, más opciones para el consumidor que puede elegir que hacer con sus datos y sus operaciones. Pero obviamente, más participantes requiere más control y lucha con el fraude, y ahi es donde aparece la SCA.

Qué es la SCA

Vale, una vez que sabemos que la SCA no aparece únicamente para hacernos la vida más complicada, podemos ver en qué se traduce realmente al mundo de los pagos con tarjeta específicamente. Para evitar que se rechacen los pagos online, la SCA obliga a añadir una capa de autenticación sobre dichas operaciones.

Esta autenticación requiere que el usuario demuestre ser quien dice ser utilizando 2 de las 3 formas de autenticación habituales:

- algo que se tiene, como un móvil

- algo que se sabe, como una contraseña

- algo que se es, como su huella dactilar

Esta autenticación, que se realiza por medio de la versión 2 del 3D-Secure, podrá ser requerida por el banco emisor de la tarjeta, el banco de tu socio, en base a una serie de criterios y configuración en cualquier momento, tanto en el primer pago como sucesivos.

En qué me afecta el SCA

Dicho así no suena complicado, a fin de cuenta ya llevamos tiempo conviviendo con 3D-Secure, pero hay una parte importante del último párrafo que repito y simplifico: esta autenticación podrá ser requerida por el banco emisor de la tarjeta en cualquier momento, tanto en el primer pago como sucesivos.

Sí, si estoy haciendo un cargo recurrente a una tarjeta, que es lo que hago a mis socios, el banco de mi socio puede requerir que el socio valide alguno o todos los cargos que el sistema le realiza automáticamente. Y sí , esto aplica tanto a asociaciones como la tuya como a Netflix, si bien hay excepciones en determinados casos.

Y ¿cómo me ayuda Frapp?

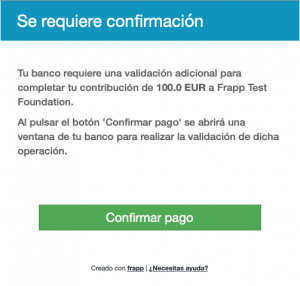

Pues como decíamos al empezar… Frapp está preparado para estas situaciones y en caso de que se requiera que el socio autentique un pago, le enviaremos un mail automáticamente con un link dónde podrá realizar dicha autenticación de manera automática. Tú no tendrás que hacer nada, como mucho recordarle que la autentique si pasados unos días no lo ha hecho aún.

No Comments